クラウドインフラサービス市場は2025年に1,588億9,000万米ドルを記録し、力強い成長見通し

クラウドインフラサービス市場の紹介

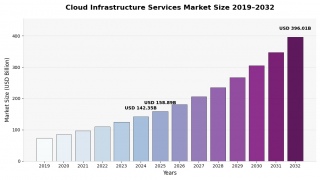

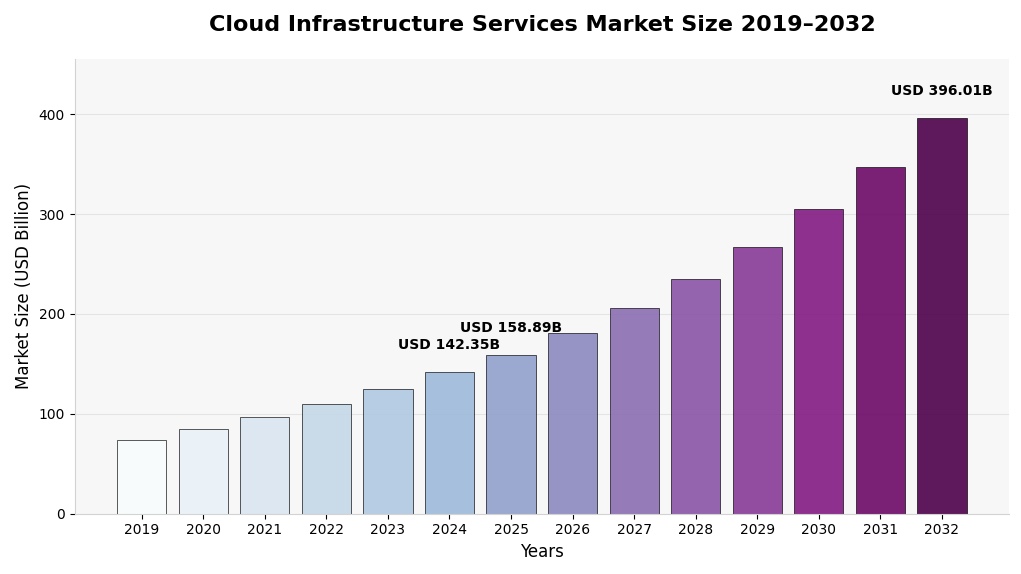

Fortune Business Insights によると、クラウド インフラストラクチャ サービスの市場規模は2024 年に 1,423.5 億米ドルと評価され、2032 年までに 3,960.1 億米ドルに成長すると予測されています。パブリック クラウド、プライベート クラウド、ハイブリッド クラウド、コンピューティング、ストレージ、ネットワーク アズ ア サービスなどのサービス タイプを網羅するクラウド インフラストラクチャ サービスは、スケーラブルなコンピューティングとストレージの実現、デジタル変革の加速、エッジ コンピューティングから生成 AI までの新しいワークロードのサポートによって、IT を再形成しています。

サンプルレポートを入手: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109529

日本のクラウドインフラサービス市場の洞察

グローバル展開を目指す日本企業やクラウドベンダーにとって、クラウド・インフラストラクチャ・サービス市場は、近代化と競争力強化の鍵を握っています。日本では、企業によるクラウド導入率の高さ、強力なシステムインテグレーターのエコシステム、そして政府主導のデジタル化への取り組みが、ハイブリッドクラウドおよびマルチクラウド・アーキテクチャの需要を生み出しています。国内企業とグローバル・ハイパースケーラーは共に、日本の規制やデータ主権に関する要件に合わせたパートナーシップやマネージドサービスの提供を模索しています。また、製造、ヘルスケア、モビリティ分野におけるエッジコンピューティングのユースケースは、ローカライズされたインフラストラクチャとクラウドネイティブな運用への需要を加速させています。

クラウド インフラストラクチャ サービス市場のスナップショット

2024年の市場規模:1,423.5億米ドル。

2025年の推定規模:1,588.9億米ドル。

2032年の予測:3,960.1億米ドル。

CAGR(2025〜2032年):13.9%。

2024 年の地域リーダー: 北米 (シェア 40.45%、2024 年の北米の収益 575.8 億米ドル)。

主要サービスタイプ: Compute as a Service (2023 年に最大シェア)。

最も急速に成長しているサービス タイプ: Network as a Service (CAGR が最も高いと予測)。

エンタープライズリーダー: 大企業 (現在最大シェア)、中小企業の導入率が最も急成長。

クラウドインフラサービス市場規模

クラウド・インフラ・サービス市場規模は2024年に1,423.5億米ドルに達し、パブリッククラウドおよびハイブリッドクラウドへの企業の大規模な移行、コンテナ化されたワークロードの急増、そしてハイパースケーラーによる投資の増加を反映しています。弾力性のあるコンピューティング、スケーラブルなストレージ、そしてマネージド・ネットワーク・サービスに対する需要は、リモートワーク、デジタルコマース、そしてAIやIoTといった新たなデータ集約型アプリケーションによって牽引されています。

クラウドインフラサービス市場シェア

2024年のクラウドインフラサービス市場シェアは、ハイパースケーラーと成熟したエンタープライズクラウド戦略の支出が集中する北米(40.45%)が圧倒的なシェアを占めています。パブリッククラウドは、その拡張性とコスト削減により収益面でリードしており、ハイブリッドクラウドおよびマルチクラウド戦略は、コンプライアンス、レジリエンス、ワークロード最適化の観点からますます普及しています。

クラウドインフラサービス市場の成長

クラウド・インフラストラクチャ・サービス市場の成長は、生成型AIワークロード、エッジコンピューティングの導入、そしてマルチクラウド戦略によって推進されています。企業は、市場投入までの時間と運用コストを削減するため、クラウドネイティブ・アーキテクチャ、自動化、そしてマネージドサービスに投資しています。低レイテンシと分散コンピューティングの要件が高まるにつれ、ネットワーク・アズ・ア・サービス(NaaS)とエッジ統合型サービスへの支出は大幅に増加すると予想されます。

市場動向

推進要因: COVID-19 後のデジタル変革の加速、AI/ML ワークロードの増加、エッジ コンピューティングの成長、パブリック クラウドのコスト効率の向上。

制約: ニッチな高パフォーマンス ワークロードに対するカスタマイズが限られており、ベンダー ロックイン、データ レジデンシー、統合の複雑さに関する懸念があります。

トレンド: ハイブリッドおよびマルチクラウド アーキテクチャの広範な採用、コンテナーとサーバーレスの使用の増加、クラウド運用とセキュリティのための AI の統合。

機会: マネージド マルチクラウド サービス、分散ワークロード向けのネットワーク アズ ア サービス、規制産業 (BFSI、医療、政府) 向けにカスタマイズされたクラウド ソリューション。

競争環境

クラウドインフラ市場は競争が激しく、広範なインフラ基盤、マネージドサービス、パートナーエコシステムを提供するグローバルハイパースケーラーやプラットフォームベンダーが市場を牽引しています。競争の中心は、カバレッジ、パフォーマンス、価格モデル、エッジ機能、そしてAIアクセラレータ、クラウドネイティブなマネージドデータベース、コンプライアンスツールといった付加価値サービスです。企業の移行や業界固有のニーズに対応するため、戦略的な提携やパートナーシップ(例:クラウドプロバイダーとシステムインテグレーター)が一般的です。

トップ企業

グーグル

マイクロソフト株式会社

IBMコーポレーション

オラクル社

アリババクラウド

アマゾンウェブサービス

ヴイエムウェア

NEC株式会社

富士通株式会社

DXCテクノロジー

地域別インサイト

2024年には、ハイパースケーラーの早期導入と大規模企業のクラウド支出に支えられ、北米が575億8000万米ドルで市場をリードしました。アジア太平洋地域は、中国、インド、日本、東南アジアにおけるクラウド投資の急速な拡大により、最も高いCAGR(年平均成長率)が見込まれています。この地域では、成長著しいエッジクラウドと通信事業者向けクラウドプロジェクトが主要な成長ドライバーとなるでしょう。欧州では、デジタル化と規制投資を背景に、着実な導入が進んでいます。ラテンアメリカと中東・アフリカは、公共部門の近代化と民間投資によるクラウド普及の拡大により、成長が拡大しています。

市場セグメンテーション

展開: パブリック クラウド、プライベート クラウド、ハイブリッド クラウド。

サービス タイプ: Compute as a Service、Storage as a Service、Network as a Service、その他 (マネージド ホスティング、Desktop as a Service)。

企業の種類: 大企業、中小企業。

業界: BFSI、IT および通信、小売、ヘルスケア、政府、その他 (エネルギーおよび公益事業)。

主要な業界動向

2024 年 3 月: 富士通は AWS とのパートナーシップを拡大し、レガシー アプリケーションを最新化し、クラウド移行を加速しました。

2023 年 9 月: Oracle と Microsoft は提携を拡大し、クロスクラウド データベース サービスの提供とマルチクラウド運用の簡素化を実現しました。

2023 年 5 月: IBM は、マルチクラウド環境全体の管理と接続性を向上させる Hybrid Cloud Mesh をリリースしました。

2023 年 5 月: VMware は、ハイブリッド展開のパートナー オファリングと継続収益を強化するために、クロスクラウド マネージド サービスを導入しました。

これらの開発は、ハイブリッド、マルチクラウドの運用性とエンタープライズの近代化に重点を置いていることを示しています。

市場機会と課題

企業は、マネージド・マルチクラウド・ソリューション、規制対象セクター向けの垂直統合型クラウドサービス、リアルタイムアプリケーション向けのエッジ対応クラウド製品をパッケージ化することで、ビジネスチャンスを捉えることができます。主な課題としては、コスト最適化とパフォーマンスのバランス、データ主権の確保、そして複雑なワークロードを移行するお客様の統合における摩擦を軽減する差別化されたマネージドサービスの提供などが挙げられます。

サンプルレポートを入手: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109529

私たちについて

Fortune Business Insightsによると、当社は独立したデータ主導の市場調査と実用的なインテリジェンスを提供し、テクノロジーおよびインフラ業界のリーダーが機会を特定し、リスクを評価し、情報に基づいた戦略的意思決定を行うのを支援しています。当社の分析は、定量予測、地域別分析、専門家の解説を組み合わせ、計画と投資をサポートします。

Fortune Business Insights によると、クラウド インフラストラクチャ サービスの市場規模は2024 年に 1,423.5 億米ドルと評価され、2032 年までに 3,960.1 億米ドルに成長すると予測されています。パブリック クラウド、プライベート クラウド、ハイブリッド クラウド、コンピューティング、ストレージ、ネットワーク アズ ア サービスなどのサービス タイプを網羅するクラウド インフラストラクチャ サービスは、スケーラブルなコンピューティングとストレージの実現、デジタル変革の加速、エッジ コンピューティングから生成 AI までの新しいワークロードのサポートによって、IT を再形成しています。

サンプルレポートを入手: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109529

日本のクラウドインフラサービス市場の洞察

グローバル展開を目指す日本企業やクラウドベンダーにとって、クラウド・インフラストラクチャ・サービス市場は、近代化と競争力強化の鍵を握っています。日本では、企業によるクラウド導入率の高さ、強力なシステムインテグレーターのエコシステム、そして政府主導のデジタル化への取り組みが、ハイブリッドクラウドおよびマルチクラウド・アーキテクチャの需要を生み出しています。国内企業とグローバル・ハイパースケーラーは共に、日本の規制やデータ主権に関する要件に合わせたパートナーシップやマネージドサービスの提供を模索しています。また、製造、ヘルスケア、モビリティ分野におけるエッジコンピューティングのユースケースは、ローカライズされたインフラストラクチャとクラウドネイティブな運用への需要を加速させています。

クラウド インフラストラクチャ サービス市場のスナップショット

2024年の市場規模:1,423.5億米ドル。

2025年の推定規模:1,588.9億米ドル。

2032年の予測:3,960.1億米ドル。

CAGR(2025〜2032年):13.9%。

2024 年の地域リーダー: 北米 (シェア 40.45%、2024 年の北米の収益 575.8 億米ドル)。

主要サービスタイプ: Compute as a Service (2023 年に最大シェア)。

最も急速に成長しているサービス タイプ: Network as a Service (CAGR が最も高いと予測)。

エンタープライズリーダー: 大企業 (現在最大シェア)、中小企業の導入率が最も急成長。

クラウドインフラサービス市場規模

クラウド・インフラ・サービス市場規模は2024年に1,423.5億米ドルに達し、パブリッククラウドおよびハイブリッドクラウドへの企業の大規模な移行、コンテナ化されたワークロードの急増、そしてハイパースケーラーによる投資の増加を反映しています。弾力性のあるコンピューティング、スケーラブルなストレージ、そしてマネージド・ネットワーク・サービスに対する需要は、リモートワーク、デジタルコマース、そしてAIやIoTといった新たなデータ集約型アプリケーションによって牽引されています。

クラウドインフラサービス市場シェア

2024年のクラウドインフラサービス市場シェアは、ハイパースケーラーと成熟したエンタープライズクラウド戦略の支出が集中する北米(40.45%)が圧倒的なシェアを占めています。パブリッククラウドは、その拡張性とコスト削減により収益面でリードしており、ハイブリッドクラウドおよびマルチクラウド戦略は、コンプライアンス、レジリエンス、ワークロード最適化の観点からますます普及しています。

クラウドインフラサービス市場の成長

クラウド・インフラストラクチャ・サービス市場の成長は、生成型AIワークロード、エッジコンピューティングの導入、そしてマルチクラウド戦略によって推進されています。企業は、市場投入までの時間と運用コストを削減するため、クラウドネイティブ・アーキテクチャ、自動化、そしてマネージドサービスに投資しています。低レイテンシと分散コンピューティングの要件が高まるにつれ、ネットワーク・アズ・ア・サービス(NaaS)とエッジ統合型サービスへの支出は大幅に増加すると予想されます。

市場動向

推進要因: COVID-19 後のデジタル変革の加速、AI/ML ワークロードの増加、エッジ コンピューティングの成長、パブリック クラウドのコスト効率の向上。

制約: ニッチな高パフォーマンス ワークロードに対するカスタマイズが限られており、ベンダー ロックイン、データ レジデンシー、統合の複雑さに関する懸念があります。

トレンド: ハイブリッドおよびマルチクラウド アーキテクチャの広範な採用、コンテナーとサーバーレスの使用の増加、クラウド運用とセキュリティのための AI の統合。

機会: マネージド マルチクラウド サービス、分散ワークロード向けのネットワーク アズ ア サービス、規制産業 (BFSI、医療、政府) 向けにカスタマイズされたクラウド ソリューション。

競争環境

クラウドインフラ市場は競争が激しく、広範なインフラ基盤、マネージドサービス、パートナーエコシステムを提供するグローバルハイパースケーラーやプラットフォームベンダーが市場を牽引しています。競争の中心は、カバレッジ、パフォーマンス、価格モデル、エッジ機能、そしてAIアクセラレータ、クラウドネイティブなマネージドデータベース、コンプライアンスツールといった付加価値サービスです。企業の移行や業界固有のニーズに対応するため、戦略的な提携やパートナーシップ(例:クラウドプロバイダーとシステムインテグレーター)が一般的です。

トップ企業

グーグル

マイクロソフト株式会社

IBMコーポレーション

オラクル社

アリババクラウド

アマゾンウェブサービス

ヴイエムウェア

NEC株式会社

富士通株式会社

DXCテクノロジー

地域別インサイト

2024年には、ハイパースケーラーの早期導入と大規模企業のクラウド支出に支えられ、北米が575億8000万米ドルで市場をリードしました。アジア太平洋地域は、中国、インド、日本、東南アジアにおけるクラウド投資の急速な拡大により、最も高いCAGR(年平均成長率)が見込まれています。この地域では、成長著しいエッジクラウドと通信事業者向けクラウドプロジェクトが主要な成長ドライバーとなるでしょう。欧州では、デジタル化と規制投資を背景に、着実な導入が進んでいます。ラテンアメリカと中東・アフリカは、公共部門の近代化と民間投資によるクラウド普及の拡大により、成長が拡大しています。

市場セグメンテーション

展開: パブリック クラウド、プライベート クラウド、ハイブリッド クラウド。

サービス タイプ: Compute as a Service、Storage as a Service、Network as a Service、その他 (マネージド ホスティング、Desktop as a Service)。

企業の種類: 大企業、中小企業。

業界: BFSI、IT および通信、小売、ヘルスケア、政府、その他 (エネルギーおよび公益事業)。

主要な業界動向

2024 年 3 月: 富士通は AWS とのパートナーシップを拡大し、レガシー アプリケーションを最新化し、クラウド移行を加速しました。

2023 年 9 月: Oracle と Microsoft は提携を拡大し、クロスクラウド データベース サービスの提供とマルチクラウド運用の簡素化を実現しました。

2023 年 5 月: IBM は、マルチクラウド環境全体の管理と接続性を向上させる Hybrid Cloud Mesh をリリースしました。

2023 年 5 月: VMware は、ハイブリッド展開のパートナー オファリングと継続収益を強化するために、クロスクラウド マネージド サービスを導入しました。

これらの開発は、ハイブリッド、マルチクラウドの運用性とエンタープライズの近代化に重点を置いていることを示しています。

市場機会と課題

企業は、マネージド・マルチクラウド・ソリューション、規制対象セクター向けの垂直統合型クラウドサービス、リアルタイムアプリケーション向けのエッジ対応クラウド製品をパッケージ化することで、ビジネスチャンスを捉えることができます。主な課題としては、コスト最適化とパフォーマンスのバランス、データ主権の確保、そして複雑なワークロードを移行するお客様の統合における摩擦を軽減する差別化されたマネージドサービスの提供などが挙げられます。

サンプルレポートを入手: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/109529

私たちについて

Fortune Business Insightsによると、当社は独立したデータ主導の市場調査と実用的なインテリジェンスを提供し、テクノロジーおよびインフラ業界のリーダーが機会を特定し、リスクを評価し、情報に基づいた戦略的意思決定を行うのを支援しています。当社の分析は、定量予測、地域別分析、専門家の解説を組み合わせ、計画と投資をサポートします。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}